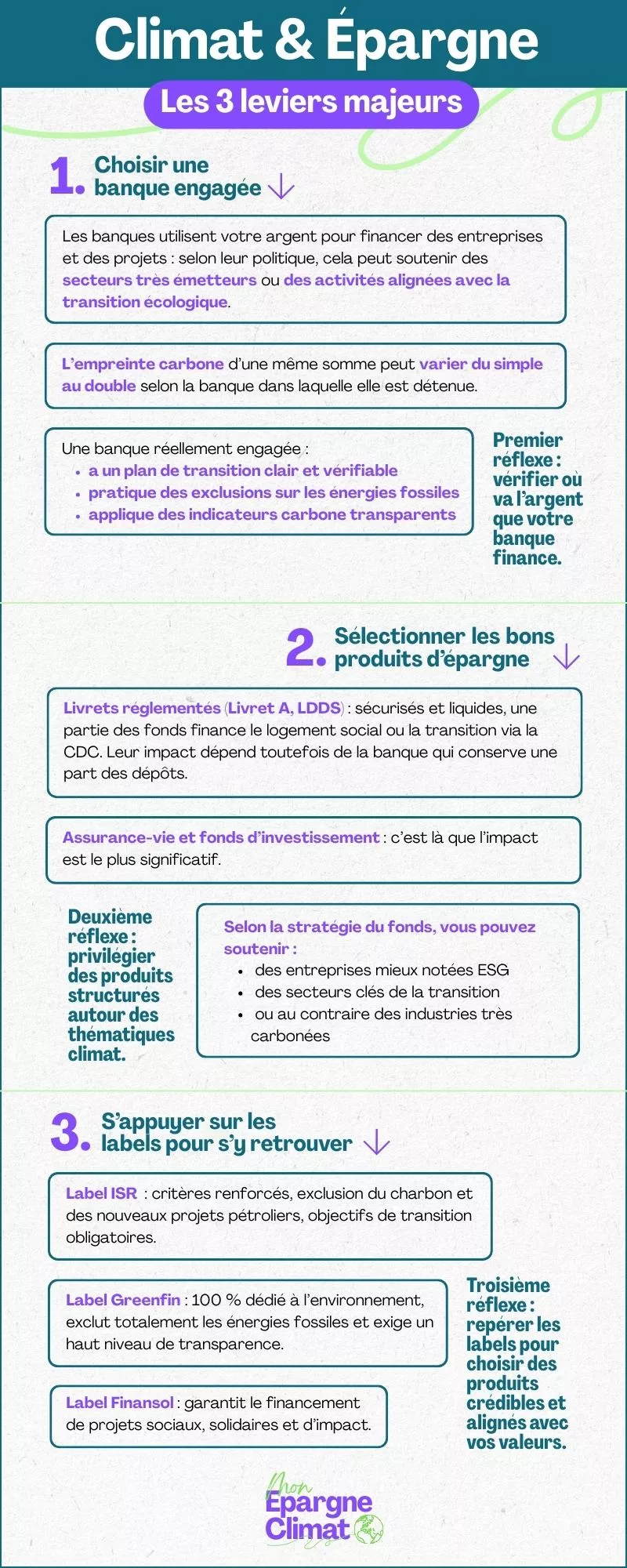

Les Français souhaitant donner du sens à leur épargne peuvent choisir des produits intégrant les enjeux climatiques. Mais si certains produits sont spécifiquement dédiés à ces enjeux, d’autres ne le sont qu’à la marge ou sur demande. Panorama des principales différences.

Parmi les principaux produits d’épargne disponibles, on retrouve :

Les livrets réglementés

Ces produits d’épargne ont l’avantage d’être exonérés d’impôts et de prélèvements sociaux, de garantir le capital et de donner un accès immédiat à ses liquidités.

- Le Livret de Développement Durable et Solidaire (LDDS) a pour objectif d’orienter l’épargne vers des projets de transition énergétique et d’économie sociale et solidaire (ESS). Plafonné à 12 000 euros, son taux est identique à celui du Livret A (1,7 % depuis le 1er août 2025).

Contrairement au LDDS, ni le Livret A, ni le Livret d’épargne populaire (LEP) ne sont directement orientés vers les enjeux climatiques.

- Le Livret A, plafonné à 22 950 euros et rémunéré à 1,7 % depuis le 1er août 2025, finance principalement le logement social et les infrastructures publiques.

- Le Livret d’Épargne Populaire (LEP), réservé aux ménages modestes, offre un plafond de 10 000 euros et un taux plus attractif que le Livret A et le LDDS (2,7 % depuis le 1er août 2025), et contribue également à ces financements.

Les Organismes de Placement Collectif (OPC)

Les OPC permettent de mutualiser l’épargne de nombreux investisseurs pour accéder aux marchés financiers.

- Les OPCVM (Organismes de Placement Collectif en Valeurs Mobilières) sont investis sur des marchés cotés (actions, obligations, monétaires) et offrent diversification, liquidité et un rendement variable selon la stratégie d’investissement choisie.

Gérés par des sociétés de gestion agréées, ils sont destinés à des épargnants avisés ou accompagnés par un conseiller. Ils peuvent être proposés via une unité de compte d’assurance-vie.

- Les Fonds d’Investissement Alternatifs (FIA), autre catégorie d’OPC, incluent les Fonds Communs de Placement à Risque (FCPR) qui financent des entreprises non cotées (PME, startups), l’immobilier et la dette privée. Plus risqués que les OPCVM, les FCPR conviennent à des épargnants avertis sur un horizon moyen ou long terme.

- Certains OPCVM et FCPR intègrent des critères ESG dans leur stratégie d’investissement orientant ainsi l’épargne vers des entreprises jugées plus responsables que les autres, voire écartant celles jugées comme de mauvais élèves. Ils permettent à un épargnant d’investir sur l’ensemble des marchés en favorisant les entreprises les plus vertueuses.

L’importance donnée à ces critères est plus ou moins grande : il peut s’agir d’une aide à la décision d’investissement ou il peut s’agir de la vocation même du fonds, l’investissement responsable étant au cœur de sa stratégie d’investissement. Il pourra alors obtenir un label (ISR, Greenfin ou Finansol) et faire référence à son respect des dispositions du règlement SFDR.

- Les labels sont décernés par des organismes indépendants qui décident si un fonds respecte bien des critères liés à l’investissement responsable (label ISR), à l’investissement dans la transition énergétique et écologique (label Greenfin) ou à l’investissement dans des entreprises solidaires (label Finansol).

- Le règlement SFDR (Sustainable Finance Disclosure Regulation) permet de classer les fonds selon leur implication dans ces domaines : les fonds « Article 8 » intègrent des critères environnementaux ou sociaux, tandis que les fonds « Article 9 » poursuivent expressément un objectif d’investissement durable.

- Certains fonds, dits thématiques, fondent leur stratégie d’investissement sur une tendance, un thème, souvent en lien avec les enjeux environnementaux ou climatiques : la biodiversité, la transition climatique, les énergies renouvelables… Ils permettent à un épargnant d’investir sur un enjeu qui lui tient à cœur.

L’assurance-vie

L’assurance-vie offre un accès à des fonds en euros, sécurisés avec capital garanti et majoritairement investis en obligations, et des unités de compte (UC), soit des fonds investis sur des marchés plus ou moins spécifiques, sans garantie de capital mais potentiellement plus rémunérateurs. De plus en plus de contrats d’assurance-vie proposent des fonds bénéficiant d’un label (ISR, Greenfin ou Finansol), qui sélectionnent les investissements selon des critères ESG (environnementaux, sociaux et de gouvernance), soutiennent la transition écologique ou financent des activités à utilité sociale ou solidaire.

Les plans d’épargne

- Le Plan d’Épargne en Actions (PEA) permet d’investir en actions européennes avec des exonérations d’impôt sur les gains après cinq ans, dans la limite de 150 000 euros pour le PEA classique, 225 000 euros pour le PEA-PME et 20 000 euros pour le PEA Jeune. N’étant pas orientés climat, ces PEA peuvent néanmoins accueillir des fonds ISR, Articles 8 ou 9.

- Le Plan d’Épargne Avenir Climat (PEAC) offre la possibilité aux jeunes de moins de 21 ans d’investir jusqu’à 22 950 euros dans des entreprises, des projets respectueux du climat, via des fonds ISR, Greenfin, des obligations vertes ou certains fonds européens d’investissement à long terme (ELTIF) orientés vers la transition écologique. Les sommes détenues sont bloquées jusqu’à l’âge de 18 ans et pendant au moins cinq ans après la souscription.

- Le Plan d’Épargne Retraite (PER) aide les épargnants à préparer leur retraite, grâce à des versements réguliers, puis une sortie en capital ou en rente. Ils consacrent leurs versements à différents supports financiers, y compris, selon leurs souhaits, à des fonds d’investissement responsables ou thématiques, choisis librement ou par un gestionnaire dans le cadre d’une gestion pilotée.

La gestion pilotée

L’épargnant confie à un professionnel, moyennant des frais de gestion, la sélection et l’ajustement de ses supports d’investissement au fil du temps, selon le profil de risque choisi (prudent, équilibré, dynamique) et l’horizon de placement. À long terme, la part risquée, comme les actions, diminue au profit des placements les moins risqués. La gestion pilotée est disponible au sein du PER, de l’assurance-vie multi-supports ou du PEA. Elle peut permettre d’allouer une partie du portefeuille à des investissements durables, selon la sensibilité exprimée par l’épargnant au moment de la souscription.