Bien épargner nécessite de choisir un interlocuteur capable d’orienter ses placements et faire fructifier son capital selon ses objectifs et son profil de risque. Tour d’horizon des principaux acteurs.

Les acteurs sont nombreux, chacun avec leurs atouts et spécificités. Le choix dépend surtout des objectifs, de l’horizon de placement et du profil de risque de chacun. Toutefois, chaque acteur doit pouvoir répondre aux demandes de ses clients en matière de durabilité et leur proposer des produits spécifiques. Parmi les principaux interlocuteurs :

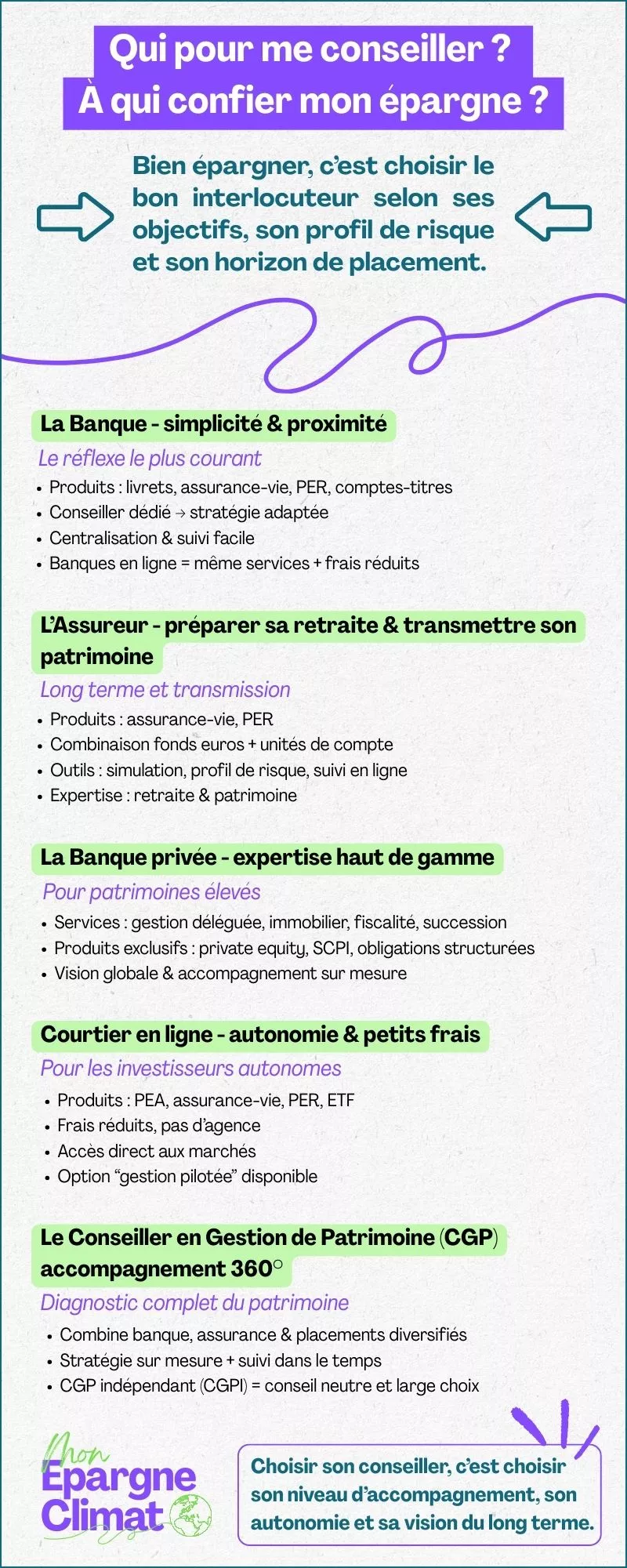

La banque, un choix de proximité

La banque de détail, où la plupart des particuliers possèdent leur compte courant, constitue le premier interlocuteur pour épargner. Elle propose une large gamme de produits : livrets réglementés, comptes-titres, plans d’épargne retraite ou en actions et assurance-vie. L'atout de ce choix réside dans la centralisation des services, avec une continuité entre les opérations courantes et les placements. Les conseillers accompagnent les clients pour définir une stratégie adaptée, choisir les produits correspondant à leurs objectifs financiers et extra-financiers et arbitrer si nécessaire selon le profil de risque. Certaines banques mettent également à disposition des options d’épargne automatisée, permettant de verser régulièrement de petites sommes vers un compte ou un plan d’investissement.

Bien qu’elles offrent un accès entièrement digital, les banques en ligne, souvent filiales de banques traditionnelles, permettent d’ouvrir des comptes d’épargne et des plans d’investissement tout en conservant un service de conseil à distance, accessible par téléphone, chat ou e-mail. Elles mettent également à disposition des outils numériques pour suivre et gérer ses placements en toute autonomie.

Préparer sa retraite avec un assureur

L’assureur propose des contrats d’assurance-vie et des plans d’épargne retraite (PER) pour constituer un capital à long terme, préparer la retraite ou organiser la transmission de patrimoine. Ces produits, adaptés à chaque profil de risque, combinent fonds sécurisés (fonds en euros) et unités de compte sur différents actifs financiers pour diversifier les placements et optimiser le rendement. Les contrats peuvent être souscrits directement auprès de l’assureur, via un agent, un conseiller salarié ou la plateforme en ligne de la compagnie d’assurance, qui offre des outils de simulation, un profilage du risque, des recommandations personnalisées et un suivi en temps réel des investissements. L’assureur délivre un conseil en épargne similaire à celui d’un conseiller bancaire, avec un focus sur l’assurance, la retraite et la transmission patrimoniale.

La banque privée pour une expertise haut de gamme

La banque privée s’adresse aux épargnants disposant d’un patrimoine ou de revenus élevés. Elle propose un accompagnement personnalisé alliant investissement financier, immobilier, optimisation fiscale et transmission. Son approche se distingue par des produits financiers et immobiliers exclusifs (private equity, résidences de prestige, SCPI haut de gamme, obligations structurées sur-mesure), son ingénierie patrimoniale, sa gestion déléguée permettant à l’épargnant de ne pas gérer le quotidien tout en conservant une vision claire du patrimoine.

Le courtier en ligne allie autonomie et faibles coûts

Les courtiers en ligne proposent des comptes-titres, PEA, assurance-vie et PER, ciblant les épargnants souhaitant gérer eux-mêmes leurs placements à des coûts réduits, souvent inférieurs à ceux des réseaux traditionnels. Leurs plateformes offrent un accès direct aux marchés financiers, aux ETF et aux fonds diversifiés, avec des outils de suivi performants. Les frais d'entrée sont généralement nuls, et les ordres de Bourse sont peu onéreux. Certains courtiers proposent également des options de gestion pilotée pour déléguer certains arbitrages. Le contact se fait exclusivement en ligne, par mail, téléphone ou chat, sans agence physique.

Un accompagnement à 360° sur-mesure avec le CGP

Le conseiller en gestion de patrimoine (CGP) propose un diagnostic complet du patrimoine (objectifs financiers, fiscalité, horizon de placement, situation familiale et projets) et élabore une stratégie personnalisée combinant des produits variés (assurance-vie, OPCVM, SCPI, placements structurés) distribués par les banques, assureurs et sociétés de gestion. Certains CGP sont rattachés à une banque ou un réseau, tandis que les CGP indépendants (CGPI) cherchent à offrir un accès large et neutre, avec suivi pédagogique sur mesure et des ajustements de la stratégie selon l’évolution du marché ou de la situation personnelle.