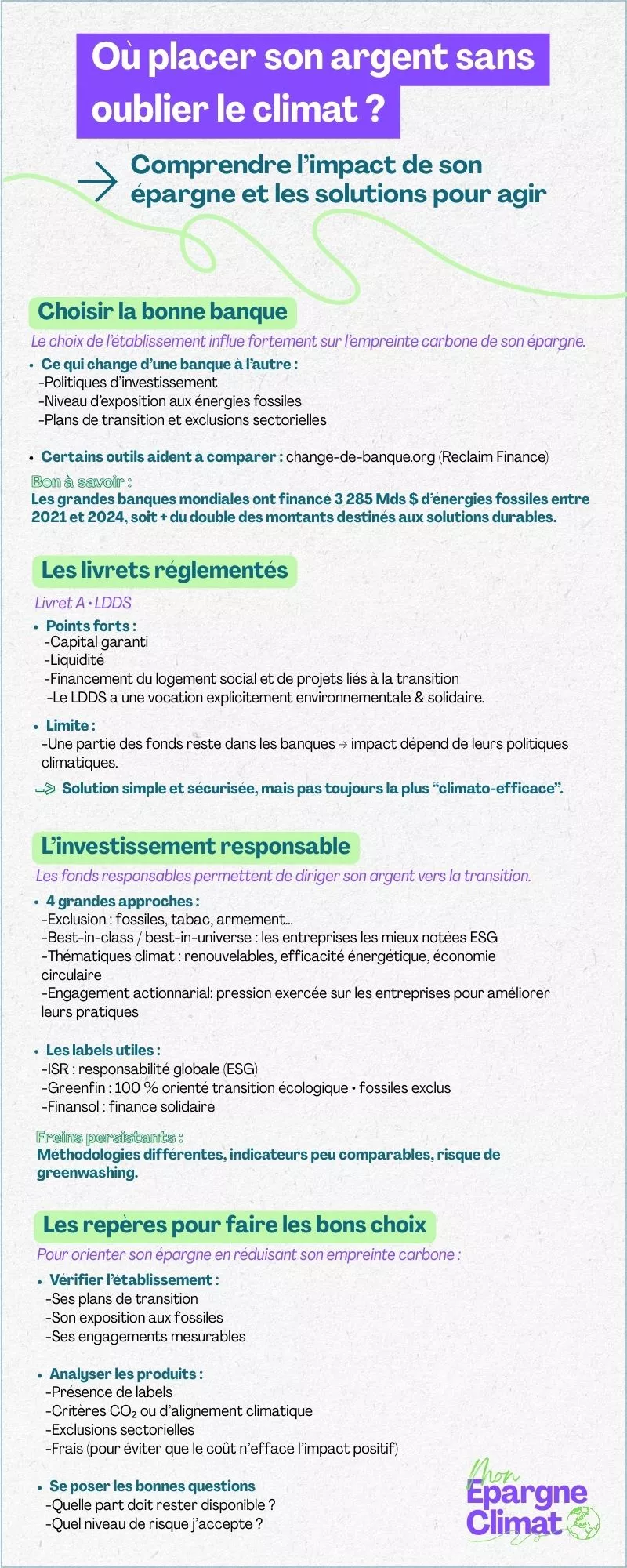

Livret A, LDDS, assurance-vie... Les produits d’épargne ont un impact sur le climat. Selon l’usage qu’en font les banques, l’argent placé peut en effet financer des activités très polluantes ou, au contraire, contribuer à la transition écologique. Décryptage.

Le changement climatique est désormais une réalité avec laquelle il faut composer. Et, bien que beaucoup d’épargnants l’ignorent, placer son argent a un impact sur le climat. En effet, l’épargne ne dort pas : elle est investie par les acteurs financiers dans des entreprises et activités qui peuvent être fortement émettrices de gaz à effet de serre (GES).

Les dépôts bancaires, les livrets réglementés ou les placements en assurance-vie constituent en effet des flux qui peuvent soutenir, selon les acteurs financiers, des activités fortement émettrices ou, au contraire, alignées sur la transition écologique. Cet impact est mesuré par un indicateur, les “émissions financées”, intégré au Scope 3 du Greenhouse Gas Protocol. Plus le portefeuille soutient des activités fortement émettrices, plus l’empreinte carbone associée augmente.

Les énergies fossiles continuent ainsi d’être très largement financées par les grands établissements bancaires mondiaux. Selon une étude publiée le 23 septembre 2025 par plusieurs ONG, ces derniers ont financé les énergies fossiles à hauteur de 3 285 milliards de dollars entre 2021 et 2024. Soit plus du double du montant investi dans les énergies soutenables.

Le choix de la banque

Lorsque l’on cherche à limiter l’impact environnemental de son épargne, le choix de la banque qui détiendra les fonds constitue l’un des premiers leviers à activer. Les politiques de crédit, d’investissement et d’exclusion déterminent la part consacrée aux énergies renouvelables, à l’efficacité énergétique ou, au contraire, aux projets fossiles.

Selon les banques, l’empreinte carbone de l’épargne peut varier du simple au double. Un rapport publié en 2020 par Oxfam France indique en effet que 25 000 euros émettent de 9 à 16 tonnes de GES par an en fonction de la banque dans laquelle ils sont détenus.

Pour comparer les politiques climatiques des établissements, il existe des outils grand public tels que change-de-banque.org, un comparateur élaboré par l’ONG Reclaim Finance.

Les produits d’épargne réglementés

Parmi les produits d’épargne les plus plébiscités par les Français figurent les livrets réglementés, tels que le Livret A et le Livret de développement durable et solidaire (LDDS). Leur fonctionnement repose sur une centralisation partielle par la Caisse des Dépôts, qui utilise les fonds pour financer des secteurs tels que le logement social, la rénovation urbaine ou certains projets liés à la transition écologique et énergétique. Le LDDS a notamment une finalité explicitement environnementale et solidaire.

Ces produits ont pour avantages d'être liquides et sécurisés, le capital étant garanti par l’Etat, mais leur impact climatique dépend essentiellement des politiques des banques, qui conservent une partie des fonds, et de la Caisse des Dépôts.

L’investissement responsable

Pour orienter de manière plus directe son argent vers la transition écologique et énergétique, les fonds d’investissement dits “responsables”, qui intègrent les critères ESG (environnement, social, gouvernance) dans leurs stratégies, représentent une solution intéressante.

Il existe plusieurs approches :

- Exclusion : retrait de secteurs controversés (charbon, tabac, armement…),

- “Best-in-class"et “best-in-universe" : sélection des entreprises ayant les meilleures pratiques ESG au sein de chaque secteur d’activité (“best-in-class") ou tous secteurs confondus (“best-in-universe"),

- Thématiques climat : investissement dans les énergies renouvelables, l’efficacité énergétique, l’économie circulaire, etc.

- Engagement actionnarial : dialogue avec les entreprises pour améliorer leurs trajectoires ESG.

Les labels constituent également des repères essentiels :

- ISR : ce label d’Etat garantit le caractère responsable (environnemental, social ou sociétal) du fonds d’investissement,

- Greenfin : ce label d’Etat se focalise sur les critères environnementaux, il exclut totalement les activités fossiles,

- Finansol : ce label garantit la dimension sociale et solidaire du fonds d’investissement.

Selon une étude réalisée par l’Association Française de la Gestion Financière (AFG), en 2024, 81 % des sociétés de gestion “intègrent des indicateurs climatiques dans leur stratégie, couvrant “73 % des encours gérés par le panel”.

Mais des freins persistent, tels que des méthodologies diverses, des indicateurs parfois peu comparables, et les risques de greenwashing.

Quelques repères clés

Pour intégrer le climat dans la gestion de son épargne, plusieurs éléments sont à prendre en compte :

- privilégier les établissements publiant des plans de transition vérifiables,

- examiner les critères d’alignement climatique des produits (indicateurs CO2, exclusions, labels...),

- vérifier les frais afin d’éviter que le coût n’annule les bénéfices potentiels.

Et, comme pour les investissements classiques :

- définir la part d’épargne devant rester disponible,

- identifier le niveau de risque acceptable.

Entre le choix de la banque, les livrets réglementés et les produits d’investissement responsable, plusieurs leviers permettent ainsi de réduire l’empreinte carbone de ses placements et de soutenir les secteurs engagés dans la transition.