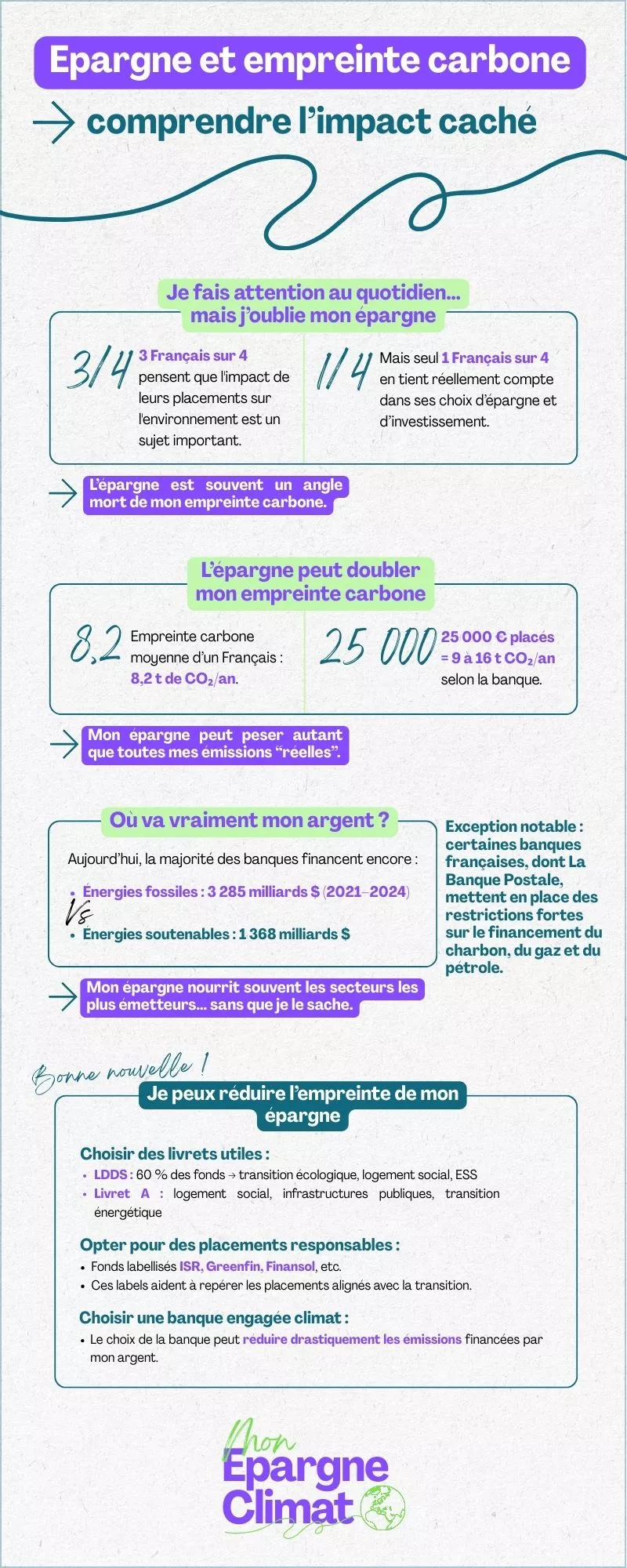

Alors que de nombreux Français appliquent au quotidien des gestes écoresponsables, peu ont conscience de l’impact environnemental de leur épargne. Pourtant, l’argent déposé sur un compte peut significativement alourdir l’empreinte carbone individuelle. Décryptage.

Trier ses déchets, prendre le vélo plutôt que la voiture, limiter sa consommation d’énergie, se tourner vers la seconde main... Face à l’urgence climatique, de nombreux Français ont adopté ces petits gestes quotidiens qui contribuent à limiter les émissions de gaz à effet de serre (GES) responsables du changement climatique.

Il existe cependant un domaine qui échappe encore à la vigilance de la plupart des individus : l’épargne. En effet, selon une étude réalisée pour l’Autorité des marchés financiers (AMF), si 76 % des Français pensent que l'impact de leurs placements sur l'environnement est un sujet important, seuls 25 % prennent “très souvent” ou “systématiquement” en compte les enjeux de développement durable dans leurs choix d’épargne et de placements.

Une empreinte carbone qui varie du simple au double

Pourtant, selon son montant et l’établissement bancaire où elle est placée, l’épargne peut doubler, voire tripler, l’empreinte carbone individuelle annuelle des Français, qui s’élève, en 2024, à 8,2 tonnes de GES. En effet, selon un rapport publié en 2020 par Oxfam France, 25 000 euros émettent de 9 à 16 tonnes de GES par an selon la banque dans laquelle ils sont détenus.

En cause : la manière dont cet argent est utilisé par les établissements financiers. En effet, l’argent placé ne dort pas, il est utilisé pour financer des activités qui peuvent être plus ou moins émettrices de GES selon les secteurs. On parle aussi d’émissions financées, c'est-à-dire les émissions indirectes qui découlent du financement d’activités émettrices de GES. Autrement dit, l'épargne investie dans une entreprise qui émet des GES porte de manière indirecte une partie de l’empreinte carbone de cette entreprise.

Les énergies fossiles encore largement financées

À l’heure actuelle, la plupart des établissements bancaires investissent encore massivement dans des activités fortement émettrices, au premier rang desquelles figurent les énergies fossiles. Selon une étude publiée le 23 septembre 2025 par plusieurs ONG, parmi lesquelles Reclaim Finance et le WWF, les banques ont financé les énergies fossiles à hauteur de 3 285 milliards de dollars entre 2021 et 2024, contre 1 368 milliards pour les énergies soutenables. Le bilan est plus positif du côté des banques françaises. Le rapport met notamment en avant les actions de la Banque Postale, seul établissement qui “s'attaque à l’expansion des énergies fossiles en appliquant de strictes restrictions au financement de nouvelles centrales à gaz et à charbon, ainsi qu'aux entreprises qui les développent”.

L’empreinte carbone de l’épargne est un sujet complexe et peu étudié par la recherche scientifique, du fait de sa pluridisciplinarité et des données qui peuvent varier fortement selon les méthodologies. Mais il existe des avancées : depuis le 1er janvier 2023, les entreprises, établissements publics et collectivités territoriales concernés par l’obligation de bilan carbone ont l’obligation d’intégrer dans leur reporting le scope 3, qui englobe les émissions de GES indirectes situées en amont et en aval de la chaîne de valeur, telles que les émissions financées.

Vers quels produits se tourner ?

Pour limiter son empreinte, l’épargnant peut se tourner vers les livrets réglementéscomme le Livret de développement durable et solidaire (LDDS), dont la finalité est explicitement environnementale et solidaire. Près de 60 % des fonds collectés sont centralisés par la Caisse des Dépôts pour financer la transition écologique, ainsi que le logement social et la rénovation urbaine. Le reste est conservé par les banques qui les utilisent pour financer des projets de l’économie sociale et solidaire (ESS), des PME engagées dans la transition énergétique ou des prêts développement durable à des particuliers.

Le Livret A fonctionne sur le même mécanisme : la Caisse des Dépôts centralise 60 % des fonds, qu’elle utilise pour financer le logement social, la rénovation urbaine, ainsi que des projets d’infrastructures publiques. Les fonds conservés par les banques sont utilisés pour financer des PME, des collectivités locales et des projets liés à la transition énergétique et à l’ESS.

Concernant les autres produits financiers : les placements dits “responsables”, qui œuvrent pour la transition écologique et énergétique et pour l’économie sociale et solidaire, représentent une solution intéressante, en particulier les fonds bénéficiant d’un label (ISR, Greenfin, Finansol...).

Enfin, choisir une banque qui agit pour le climat reste le meilleur moyen de limiter l’empreinte carbone de son épargne.